全文

IntelQ3總體經濟環境偏保守,仍積極搶佔Server市場

國際大廠Intel在4/28凌晨發表財報,我們今天就為大家整理Intel對整個電腦產業未來動態的看法,另外,本次內容也會將Intel伺服器部門於三月發表的內容,一併更新給大家參考。

Intel 2023年第一季的營收為117億美元,略為優於先前公司自己預估的105-115億美元的範圍,不過運壓力仍相當的大,今年第一季營收季減16.4%、年減更高達36.4%,也因為產能利用率不足,以及庫存持續的沖銷的緣故,毛利率(GPM)又再更進一步下探38.4%,整體狀況持續承壓。

更進一步由主要的兩個部門CCG(PC)及DCAI(Server)的表現來看,除PC如同預期的差之外,Server承受的壓力甚至較PC更大。對於Intel的管理階層來說,現在觀察到2023上半年的總體經濟環境仍偏保守,不論是需求端的回升,或者是整個供應鏈的庫存調整,都要到第二季結束才會較好轉。*表一*

|

|

1Q22

|

4Q22

|

1Q23

|

QoQ

|

YoY

|

|

Revenue(US$ Bn)

|

18.4

|

14.0

|

11.7

|

-16%

|

-36%

|

|

GPM(%)

|

53.1

|

43.8

|

38.4

|

|

|

|

CCG(US$ Bn)

|

9.3

|

6.6

|

5.8

|

-12%

|

-38%

|

|

DCAI(US$ Bn)

|

6.0

|

4.3

|

3.7

|

-14%

|

-39%

|

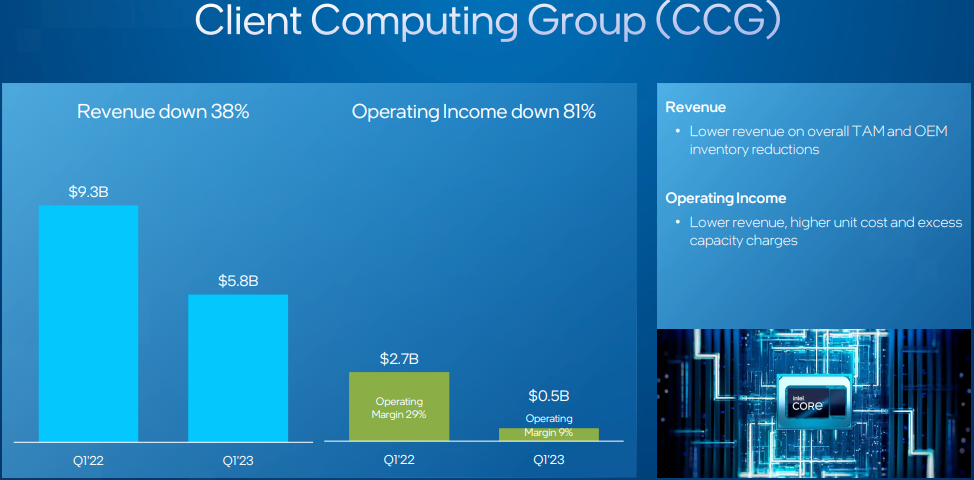

1Q23的CCG部門,受到整體需求的減少,以及品牌廠持續的調節庫存,因此現在售出數量,大約只占客戶需要數量的80%,就算ASP有新平台的貢獻,但CCG的營收仍然季減再擴大至12.1%,年減幅度也沒有縮減的維持在37.6%,受影響較大的市場仍然是消費性市場及教育市場,而幫助整個供應鏈庫存正常化的行為也要持續至2Q23。整體來說,公司對於PC產業仍能持樂觀的理由,不外乎是PC使用的狀況更頻繁,以及未來PC的更換需求,讓Intel預估在2023下半年開始溫和的回升。*圖一*

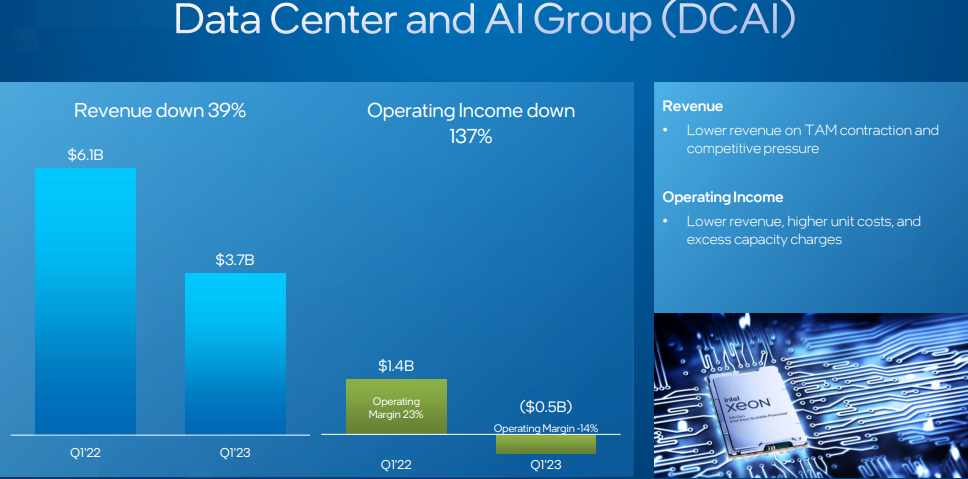

DCAI部門的營運壓力持續提升,4Q22營收還能季增2%/年減33%,但1Q23的營收受到需求持續下滑與同業競爭的影響,直接季減14%/年減39%,壓力完全沒有減輕,且會持續到第二季,而題材非常火熱的AI部份,因為使用的是最頂級的產品,受到景氣的影響較少,但出貨占比也相對少很多,因此伺服器供應鏈的景氣,應仍需觀察一段時間,只是因為基期的關係,Intel認為下半年反而Enterprise品牌及RoW客戶反彈力道將會相對強勁。*圖二*

展望2Q23,Intel認為供應鏈庫存調整將持續進行,包含DCAI、Networking、CCG都會有持續性的影響,因此營收展望為US$11.5-12.5Bn,季增持平到個位數百分比,前面有提到,目前出貨占客戶需求的80%,也觀察到供應鏈動能至年底前有機會逐步恢復的希望,可以持續追蹤。*

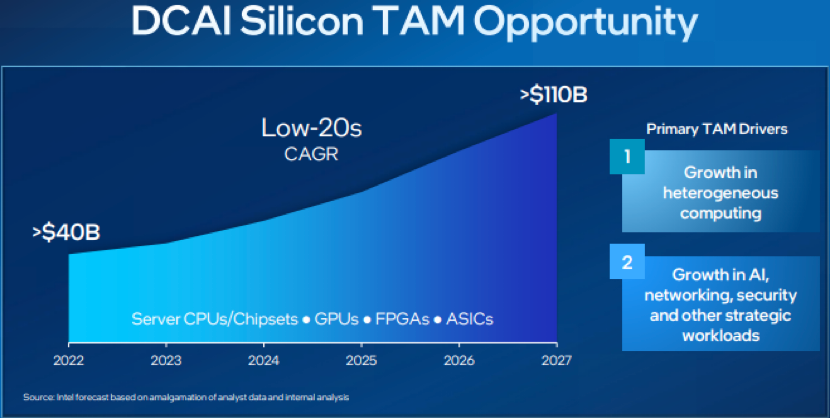

至於大家所關心的伺服器領域,雖然近期Intel大感壓力,但仍積極準備了多款的產品,準備在未來陸續發表,持續帶動伺服器的動能,主要就是伺服器所需要的矽晶圓產品,未來的成長動能仍相當強勁,包含CPU、chipset、GPU及ASIC,總合TAM會由2022年的400億美元,成長至2027年的超過1100億美元,這也是為何自1Q23開始,Intel也把圖形處理的部門,依其應用領域, 。*圖四*

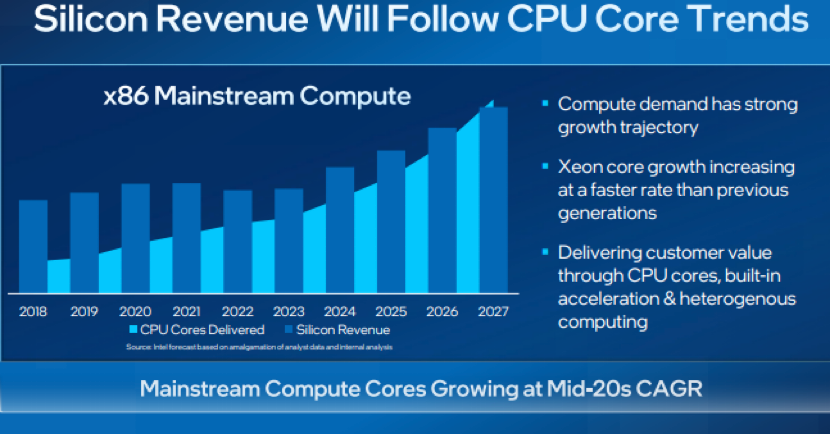

即使單獨計算CPU的營收,考量出貨數量與運算能力的強化(亦即運算核心的數量與加速器的功能),也是可以讓CPU的營收在接下來的幾年是飛快成長的,Intel自然積極投入產品開發。*圖五*

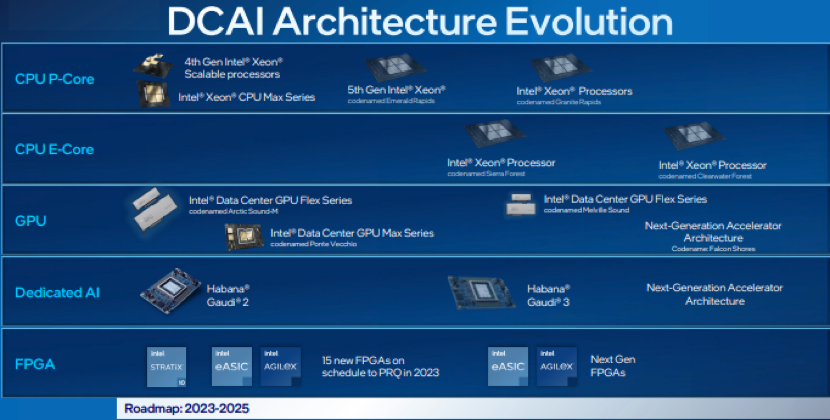

從Intel的Server產品規劃看出其對 的積極度,由1Q23一路到2025年,都有非常密集產品發表,且除了目前的平台到年底仍會有款產品推出之外,自2024年開始至2025年,又會再推出下一代新平台的三款產品。*圖六*

而且除了CPU產品之外,各項配套也相當齊全,包含GPU、AI專用加速器及FPGA產品都各就各位,Intel在Server這塊的野心可見一斑。*圖七*

本次更新整體來說,Intel對於PC及Server需求的Tone調沒有太大的改變,就是1H23在庫存調整的壓力下,等待2H23黎明的到來,只是幅度上有所微調,反而是在DCAI營運壓力極大的情況下,宣佈了一連串的產品佈局,未來將持續追蹤PC、Server供應鏈何時好轉、新的產品能為伺服器的發展帶來什麼助益。