全文

每接近年底,偶爾會聽到投信作帳行情的消息。

讓我們先用邏輯去推理這件事。

(1)順風車

最常見的狀況是,多家投信同時持有一檔個股。

當A投信想要拉抬特定持股,他同時也提高了B投信、C投信等其它投信的績效。

(2)市場倒貨風險

如果A投信拉抬特定個股時,盤後籌碼出來後,其他交易者或投信,會看到這是A投信的短線作帳,過了月底日,也就沒有買盤了。其他人隔天可能會逢高倒貨或放空。

A投信事前意識到作帳,要冒著排名沒前進,被其他人倒貨的風險,A投信作帳誘因也因此降低。

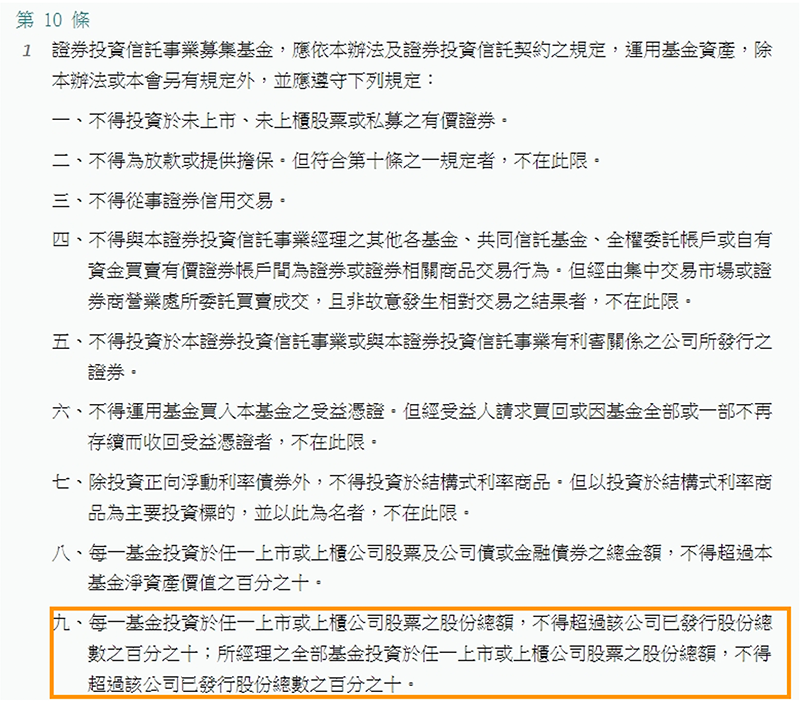

(3)投信持股上限法規

投信投資單一家公司,不得超過基金總資產比例總資產比例的10%,也不能佔該公司總股數10%以上。

矛盾的點在於,該投信持股比例越高,它拉抬誘因越強,但受限法規,能買的張數反而更少,沒有足夠的買進力道拉抬股價。

用人性、法規推理,作帳行情好像不太可靠,但沙灘找鑽石,應該還是有機會吧!

接下來,我們直接以歷史資料,用下列這2個條件,篩選每年底有作帳可能的個股

(1)該個股佔該投信資產比例3%~8%,而且其他投信搭順風車的問題不大

(2)該投信的估計買進張數,佔該股票的市場交易量,這個佔比夠高,才能推動該股票足夠漲幅

結果,能符合上述條件的每個年度的個股池,沒有足夠樣本或超額報酬率,支持這個概念。

小編個人的想法是,同樣是找鑽石,投信作帳是沙灘找鑽石,不是不行,只是機率太低。同樣的心力,其實我們可以去礦場、下水道、床下、土星,這些地方找到鑽石的機會更大。

事實上,類似的概念確實可行,只不過主角不是投信,而是上市櫃公司的轉投資標的。我們尋找A公司持有的B股票,且持股B的會計處理是公允價值法,在半年報或年報時前夕,A公司有足夠誘因去拉抬B股價。

想知道更多嗎? 投資G觀點試著分析各種場所、交易機會,幫投資人少走彎路,找到鑽石。這麼優質的頻道,記得趕快訂閱追蹤喔