今天要跟大家分享的個股是股票代號2441的超豐電子股份有限公司 (簡稱:超豐)

超豐成立於1983年,總部位於苗栗竹南,西元2000年時掛牌上市,目前股本56.9億、市值約273億台幣。

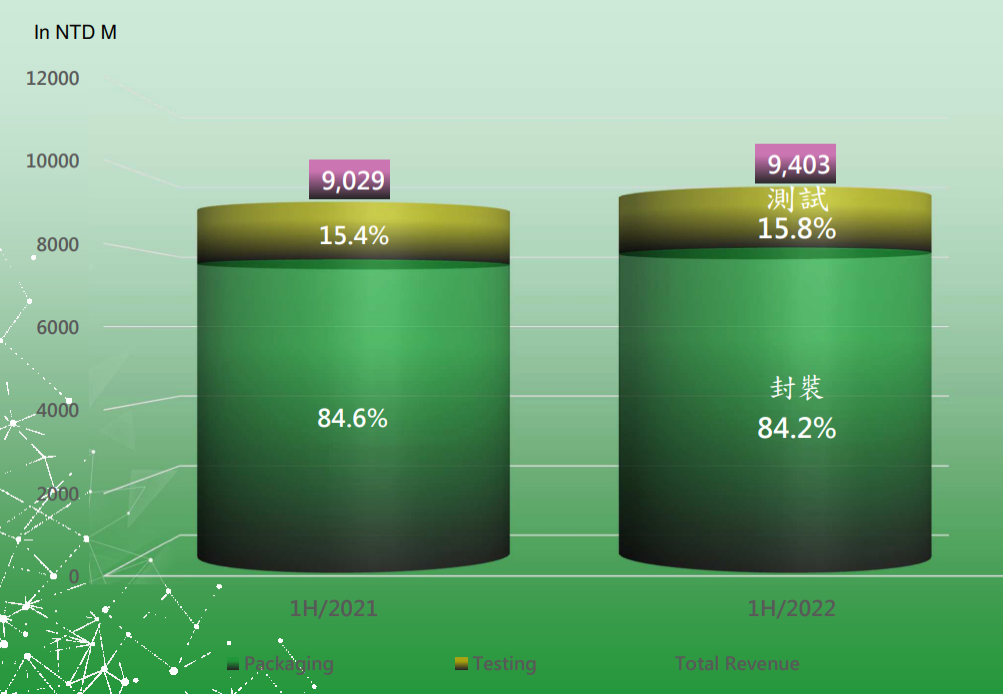

超豐主要從事導線架封裝、測試等業務,其中封裝約佔85%、測試約15%;

另外若以封裝型態來區分,傳統的銅、銀、金打線業務佔95%、覆晶封裝僅佔約5%。

上市公司力成科技(6239.TT)於2012年時 透過公開市場收購方式入主超豐持股43%,是以目前超豐為力成認列合併營收之子公司之一。

以整體力成集團而言,超豐2021年營收195億台幣,約佔力成營收比重23%,而整個力成集團2021年在全球封測市場中排名第4,市率為6.6%。

另外我們若將 超豐 與龍頭股 日月光 2021年打線封裝相關業務的營收1164億相比,超豐的規模約為日月光17%。

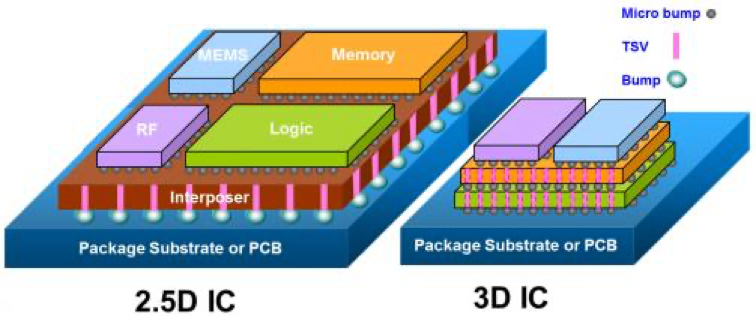

有別於全球封測龍頭日月光等一線廠商多將研發、擴產資源用於覆晶封裝、晶圓級封裝、甚至扇出(Fan-out)封裝、2.5D/3D封裝等方向發展

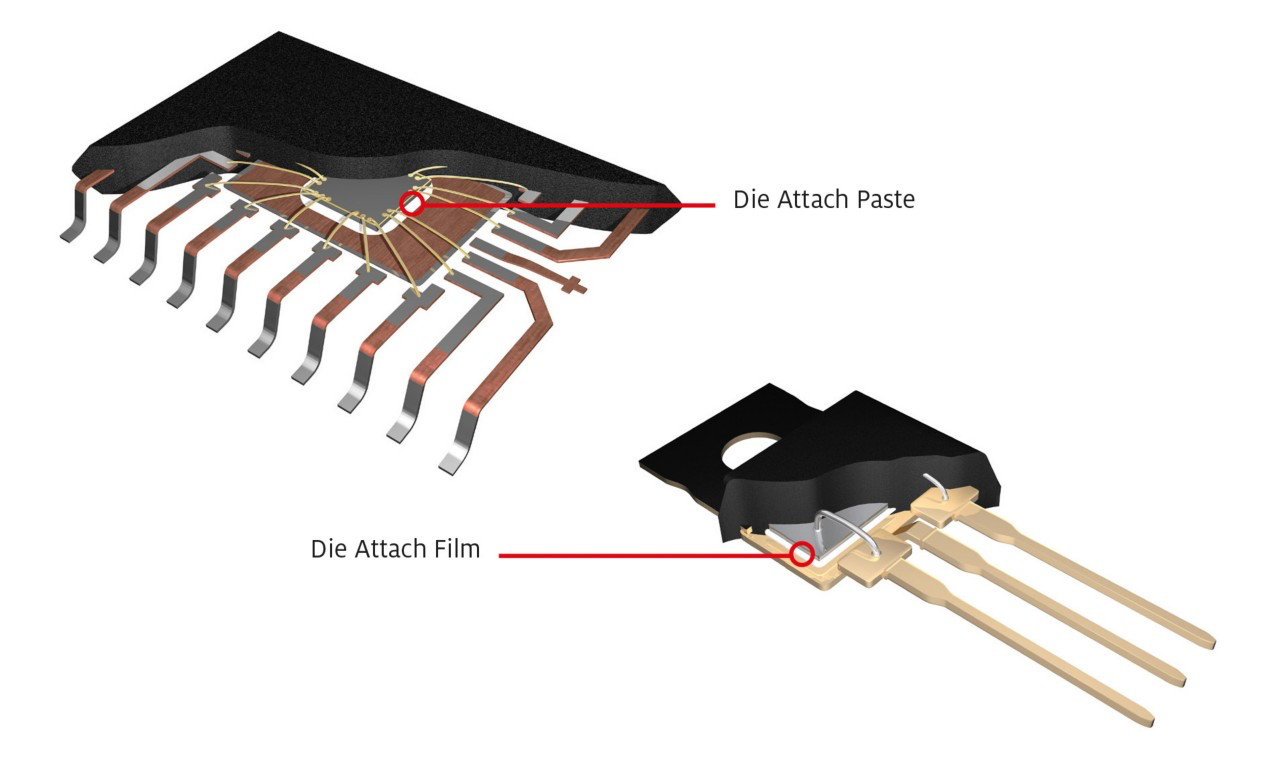

超豐主要業務仍是以最傳統的導線架封裝為主。由於受限於導線架先天線寬、線距微縮程度有限的限制,產品應用多仍以一般消費性電子產品為大宗。

另外,同樣由於導線架封裝的高可靠度特性,亦很適合用在車用電子等對於安全、或是極端工作條件的應用領域等。

追縱老人存股過去一段時間的朋友或許已經察覺到、在選擇存股標的時,我一般並不以公司營收短期波動、獲利展望、景氣榮枯 等因素來當作篩選條件

而是挑選各產業排名靠前的領頭廠商、觀察過往配息記錄是否穩定、產業長期趨勢是否健康、最後,才會酌量考慮未來1、2年度的業績展望來作選股。

畢竟本頻道旨在挑選優質且配息穩定的公司 建議長期持有、建構穩定的現金流入、進而實現每個因人而異的理財目標。

至於個股殖利率的高低與否,端視投資朋友的持有成本為何,買進價位愈低者、自然長期持有的殖利率愈高、反之亦然

簡言之,配息穩定、趨勢健康、成本便宜 三者取其交集,便有機會雀屏中選 配息穩定、趨勢健康、成本便宜

而封測行業、尤其超豐所在的傳統消費性封測一般來說對於先進製程的投資金額不大,利潤來源主要靠良好的生產管理、與成本控管所決定,因此營運績效只要不是太差、一般多能滿足配息穩定這一條件

其次整個半導體行業隨著物聯網、車聯網等大趨勢的蓬勃發展、以及人均電子產品數量的不斷提升,對於封測業有量就有營收的廠商而言,長多趨勢也沒有什麼疑慮

最後只剩下股價位置這個條件,有時需要點耐心等候合適機會

因此,今天的分析、我將從以下兩個面向出發:

超豐本身的經營績效

超豐股價相對位階

台灣封測廠那麼多,超豐的經營績效算好嗎?

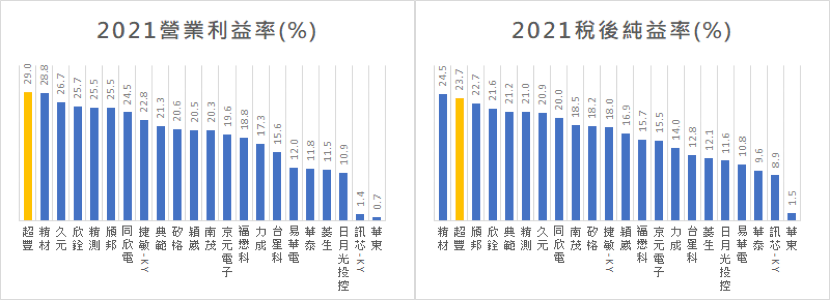

本圖為國內20間主要封測廠商2021年的營業利益率、與稅後純益率,不取毛利率的原因為每間測試封裝、測試佔比不一,毛利率會有結構性的差異,因此不能用作橫向比較

圖中我們可以看到超豐在2項指標排名分別為第1、第2,獲利能力穩居前段班無誤。

而29%的營業利益率(常年皆在26%上下)、24%的稅後純益率(常年皆在20%上下) 無論放在除了一線晶圓代工以外的所有製造、代工業來看,應皆能排入前段資優生的行列。

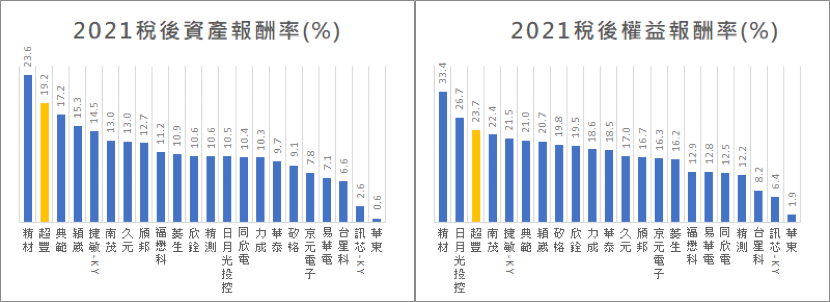

另外此圖為上述封測廠2021年稅後資產報酬率(ROA)、與稅後股東權益報酬率(ROE)

我們亦見到超豐分局第2、第3。以ROE來說,僅次於台積電的子公司 精材科技、以及封測廠龍頭股日月光

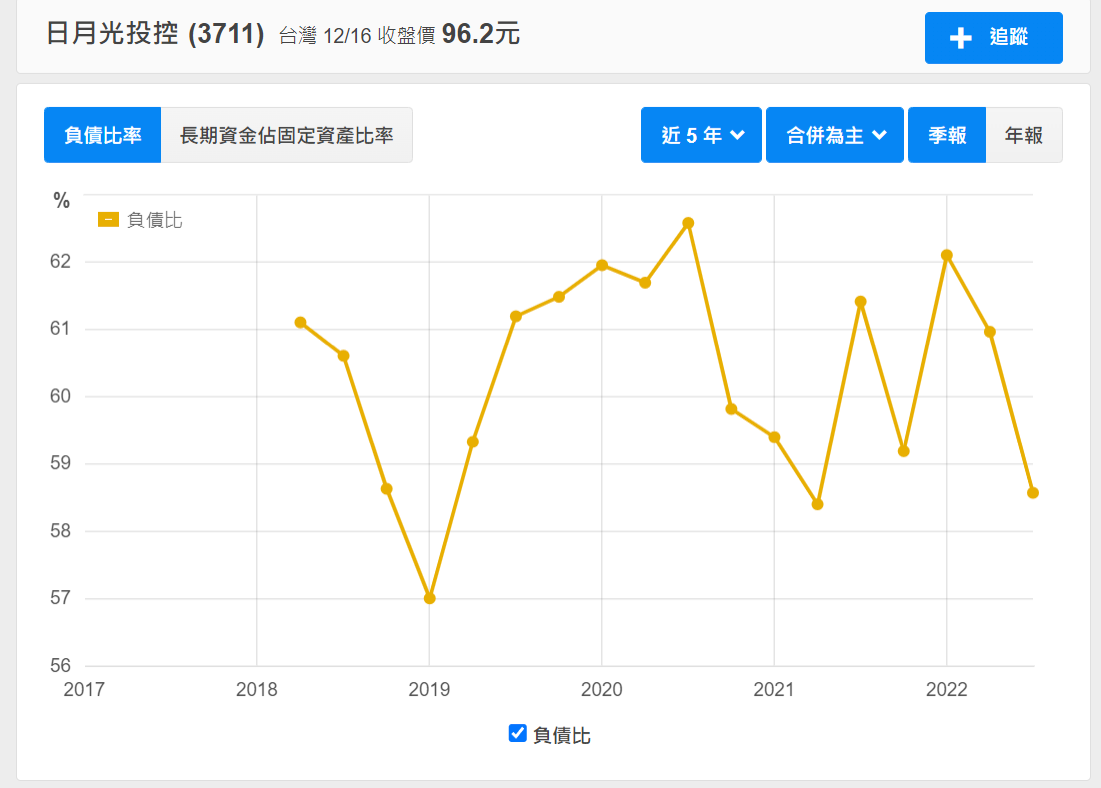

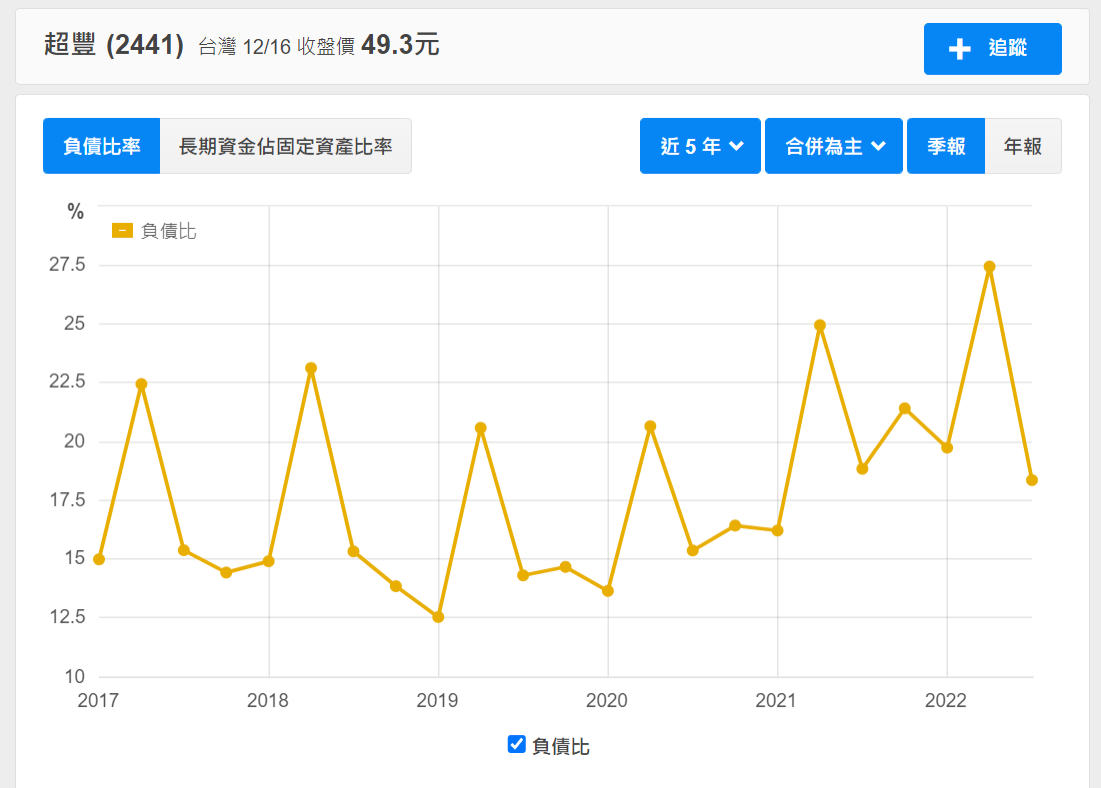

值得一提的是,以今年第3季的數字來看:日月光負債比率59%、(圖9-2)超豐負比率僅有18%,

顯示超豐是以較為保守的方式營運,雖不利ROE數據美化,但對於抗景氣波動的能力則很強

然而即便如此卻仍長年保持國內封測廠前3名,亦顯示超豐本身的經營效率十皆驚人

亦即,同樣投資1元給超豐這間公司,其可為股東創造的獲利率,可能高於其他同業2倍、甚至3倍之高

字卡:超豐很會賺,那麼股價相對位置為何?

2022年受到高通膨環境影響全球金融市場面臨股災式的崩跌,以加權指數為例自1月最高18619點跌至10月底的12629點,最大跌幅32%,目前歷經11月的反彈來到14528點,自低點反彈幅度約為15%

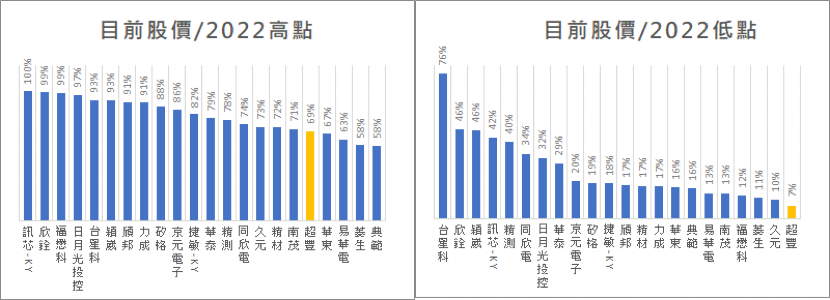

本圖同樣列示國內主要封測廠目前股價 分別除以2022年股價高點、與股價低點的比率,用以顯示整體回檔幅度、以及目前反彈幅度

我們可以見到超豐目前股價距年初高點修正31%(最大修正42%),修正程度高於多數同業、

而股價自低點反彈幅度僅7%位居未尾,顯示此波反彈,超豐是為市場所遺忘的標的

究其原因 應是 超豐第3季面臨客戶劇烈的庫存調整、導致營收季減25%、年減34%、單季獲利1.07元年減逾五成所導致。

然而前面提過我個人對於存股標的的選擇、通常不會考量短期營運逆風與否,

相反地,還需透過連續重大利空沖擊時,

尋找體質良好標的 價格錯置切入機會,

而超豐正是我認為 符合上述條件的標的之一

首先,超豐營運規模已達一定水準、且客戶以國內一線 IC設計 為主,

近年更開始將業務觸角朝向歐、美等海外擴張,前10大客戶僅佔業績四成左右,亦不算特別集中,基本抗波動能力是具備的

雖然客戶產品應用方面以消費性電子為主,而該市場的特色之一,就是短線波動、庫存堆積與調整皆十分劇列。

然而、我們認為這是行業特性使然,並非公司本身決策失誤、或是競爭力有所下滑所致,可以不用太過憂心

其次,在本季法而會上我們得知公司認為2023年第一季應為營運谷底,

目前12月已接近尾聲,以股價總是反應未來的特性來看,調整亦應已來到末段

最後、我們看一下超豐的股利政策與評價。

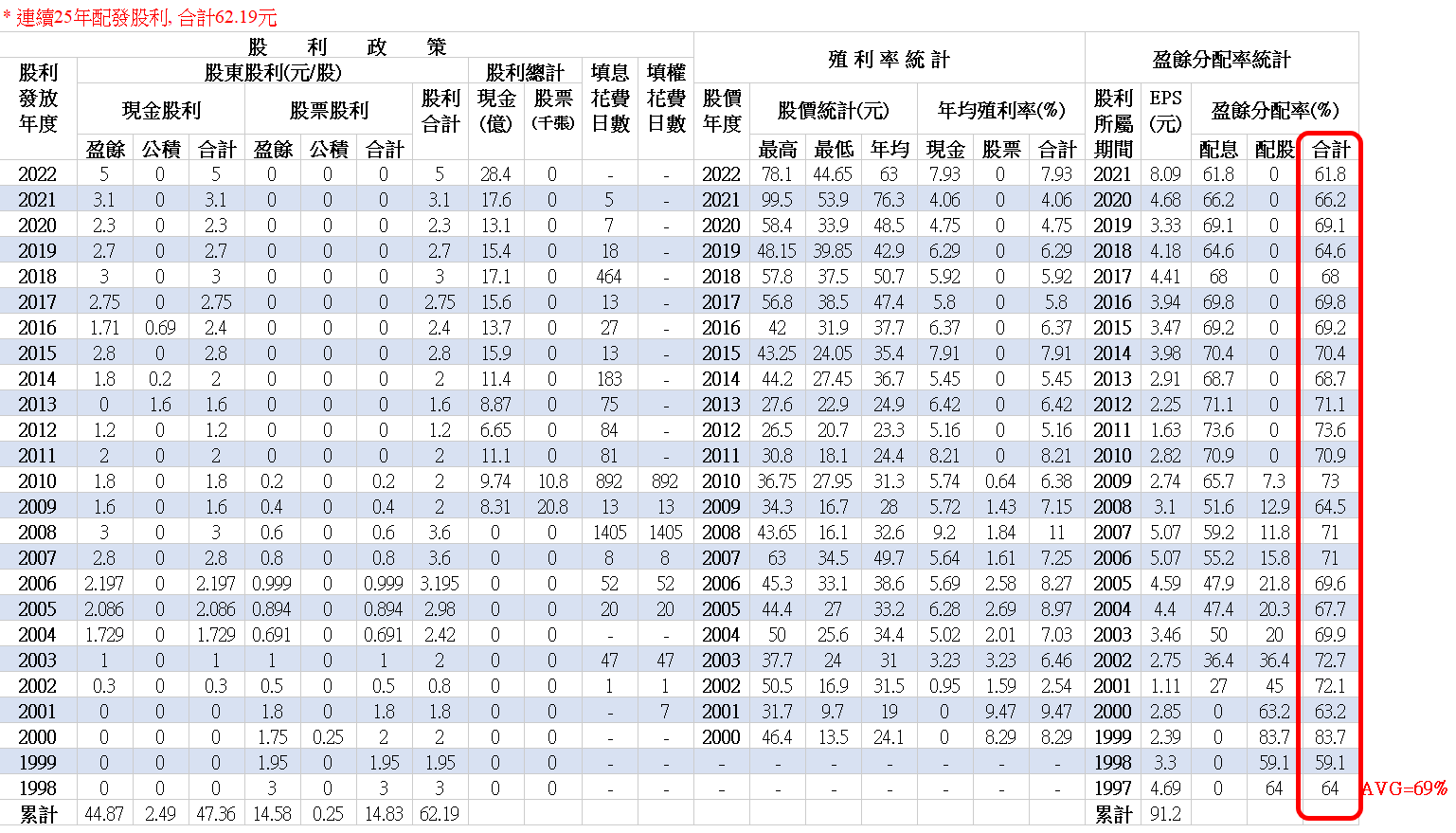

公司連續25年配發股利、合計發放股利62.19元。

平均配息率為69%且波動幅度不大,我們若假設今年第4季與第3季獲利相仿,

則可推算出2022年EPS約在6元上下,若塔配上述平均配息率計算,

來年配息應落於3.9元上下,殖利率約8%,已成功進入我們的防守區域

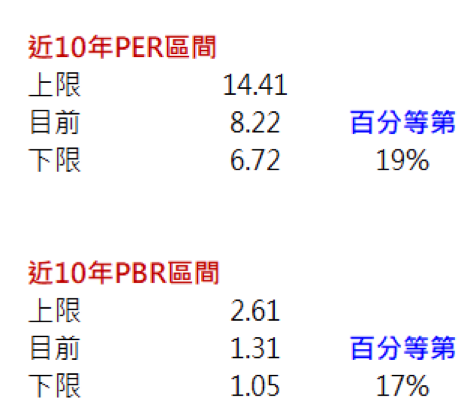

其次,我們觀察超豐近10年的PER、與PBR區間上、下限分別為14.4x / 6.7x、與1.3x/1.05x,

目前皆落於最便宜的20%區間段,亦顯示長期持有的下檔風險已十分有限,值得投資朋友們開始觀注

我相信只要耐心等待此波庫存調整結束,在超豐超強的賺錢能力與經營績效加持下,獲利回追常軌指日可待