全文

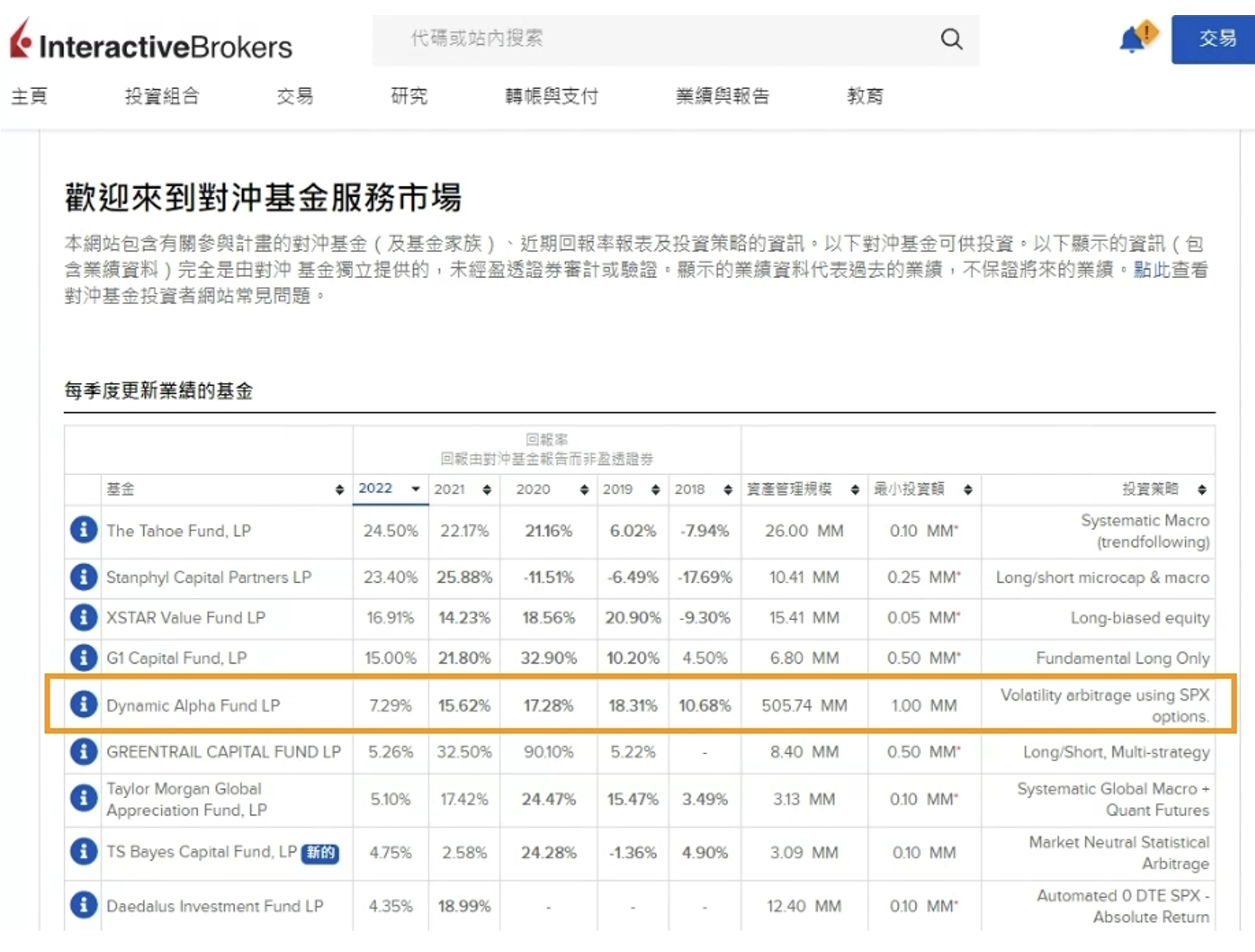

橘色框框圈起來的這檔避險基金,做標普500波動率指數的套利,運作了3年,年化報酬率介於10%~18%。我們好像看到財富自由的門票啦

問題來了,你相信嗎?

先說結論,這檔基金,小編是不敢碰的,理由有3個。

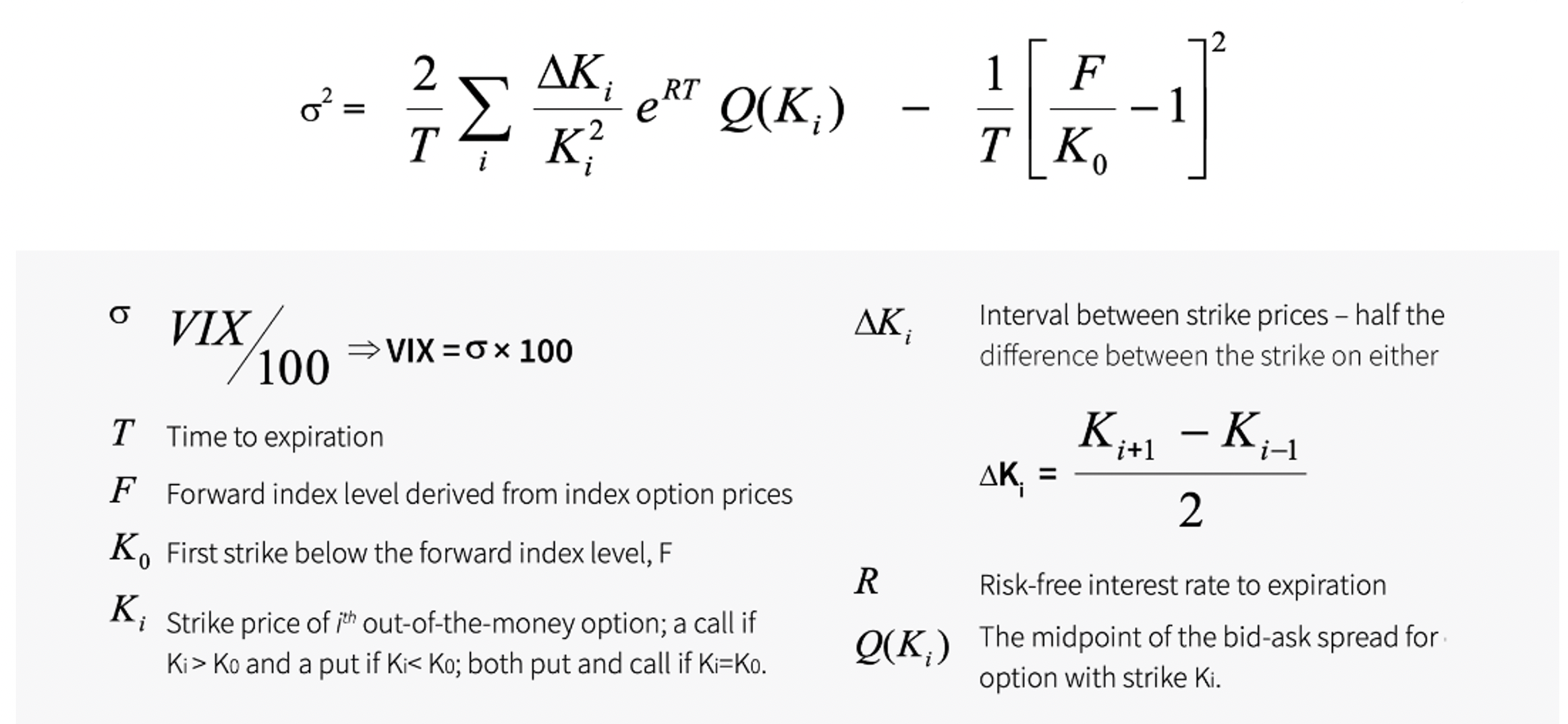

理由一:標普500選擇權的買賣滑價大,累積的滑價成本,難以套利

因為波動率指數的計算方式,需要每天買賣標普500選擇權,多個履約價契約,才能複製波動率現貨。僅僅複製現貨指數的成本,就讓套利難以實現。

理由二:即使套利本身可行,真實報酬率還剩多少

退一萬步想,如果這檔基金能克服交易成本,代表華爾街的專業交易機構也能做到波動率套利,激烈的競爭之下,套利的實際年化報酬不會太高。

有人可能會說,套利報酬率低一點沒關係,至少是穩賺的

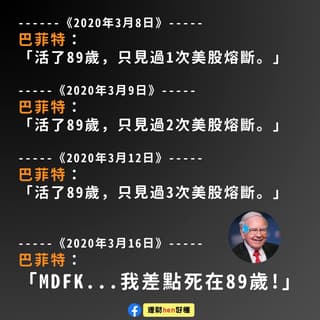

這句話只講對一半,前提是要扛過這段期間的市場波動。

2020年3月的第二周,美股幾乎每天都有熔斷。今天向下融斷,明天向上熔斷。

當時,期貨交易所大幅提高期貨的原始保證金,

本金不厚的人,中間就被迫斷頭。

本金夠厚的人,因為資金要卡住更多,實際報酬率會更低。

(圖翻攝自網路)

(圖翻攝自網路)

理由三:馬多夫的啟示

馬多夫事件的啟示是,邏輯比事情表象還重要。

如果有個人問你,要不要把錢交給他操作,他可以每年穩賺10%。

你會投資他基金嗎?

如果這個人,他還當過美國那斯達克交易所的主席呢?

你會投資他基金嗎?

如果這個人,他真的幫投資人每年賺10%,持續20年呢?

你會投資他基金嗎?

如果這個人,每年賺10%,卻要跟其他金融機構借錢,利率16%呢?

你會投資他基金嗎?

這個人,叫做 伯納 馬多夫,那斯達克交易所的主席,20年龐氏騙局的主導者

(圖翻攝自網路)

(圖翻攝自網路)