跟大家分享股票代號6121的新普科技的個股,新普成立於1992年,是國內最大的電池組封裝製造廠商。

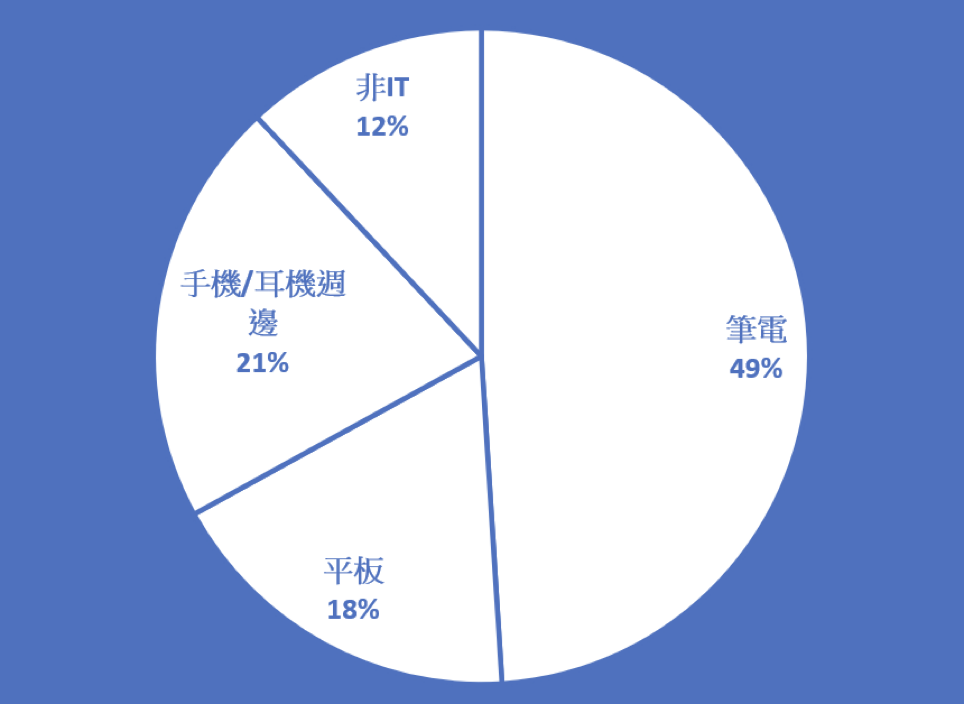

2021年以終端產品來區分,筆電電池組佔49%、平板電腦電池組佔18%、手機/耳機週邊佔21%,上述三大IT產品合計佔88%,較易受到景氣波動影響。

至於近年享有高速成長的非IT部門,則在2020獨立為子公司AES-KY,並於2021年掛牌上市(股票代碼:6781),目前新普持股55%,為權益法認列營收之子公司。

談到AES,就不得不提及其近年的二大成長動能:

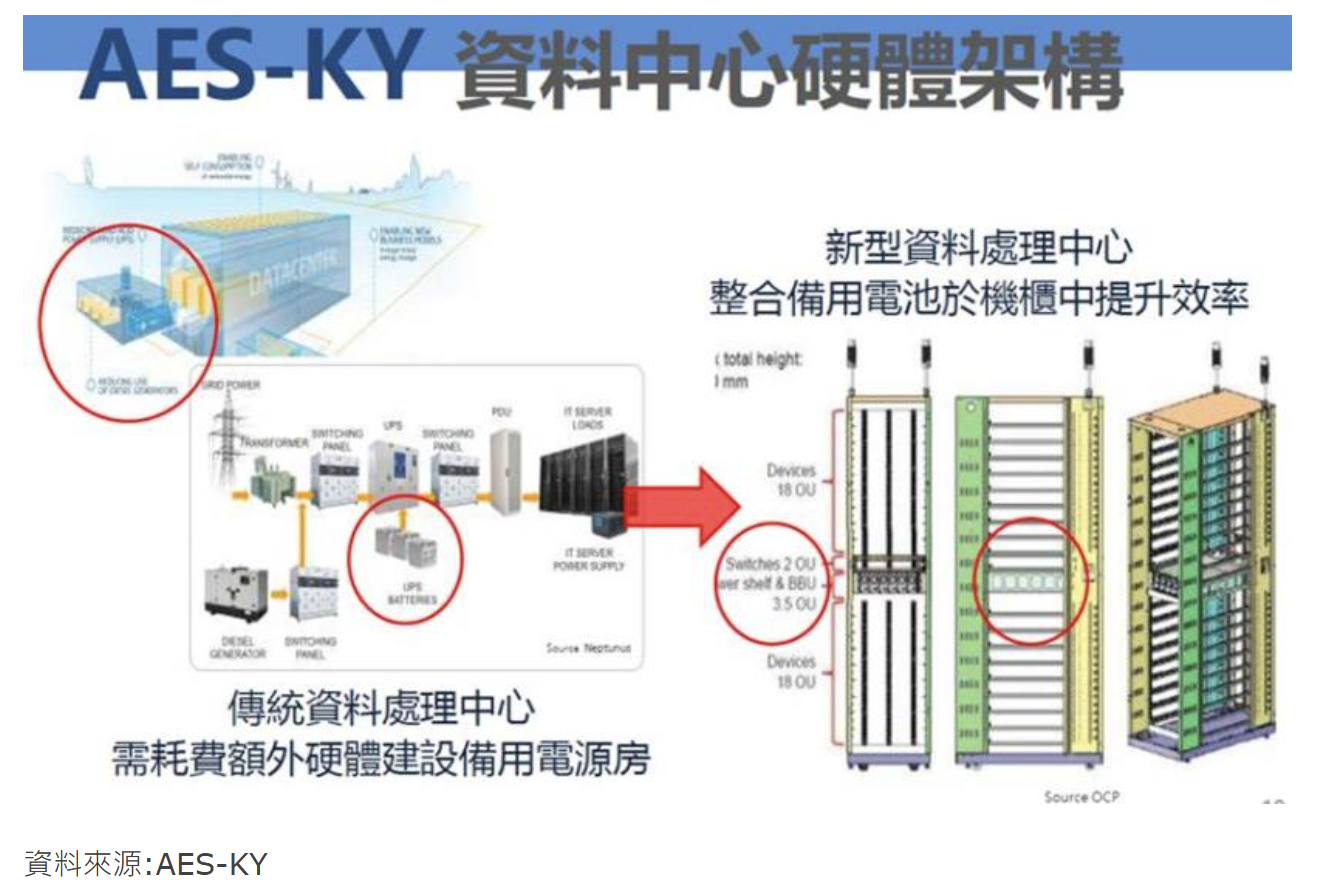

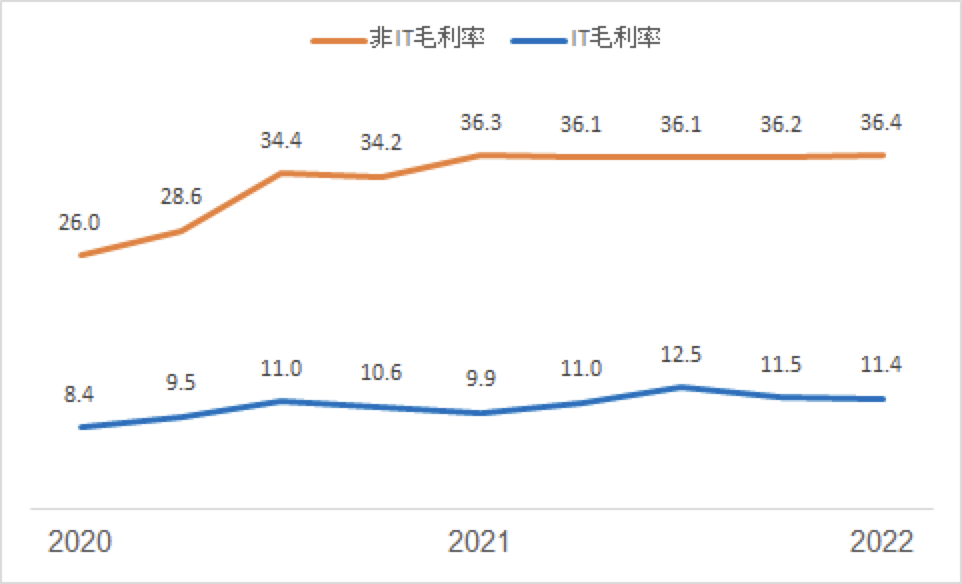

電動兩輪車電池組(LEV,Light electric vehicles)、以及雲端資料中心鋰電池備援系統(BBU,Battery Backup Unit),二者都是處於高度成長的明星商品與產業,為帶動未來集團業績成長的主要動能。若是計算AES今年1~6月累計營收為75.9億,佔新普合併營收16.4%,較去年同期成長40%,且毛利率平均為36%,也遠高於新普IT本業的11%的水準。

財務數據方面:

2022年Q1 負債比率為50%

流動、速動比率分別為179、121,財務風險不高。

獲利方面,近5年與近10年平均ROE分別為17.5%、17.1%,獲利能利良好且穩健。

#04

股利政策方面:

公司已連續23年配發股利、合計發放現金股利174.2元。

近10年每年配息率最低皆維持在60%以上,10年平均配息率為70.5%,

2021年 因子公司AES獨立上市,配息率更一舉拉高至75.4%。

目前新普在手現金有187億台幣,約為股本的10倍,資產負債表中未分為盈餘更高達224億,兩者皆仍在快速攀升中。

因我我們可以合理預期 展望可見未來,新普的配息政策應可維持在七成以上水準。

展望2022年,

本業IT部門無論桌機、手機、平板電腦、由於疫情紅利消失,民眾外出消費比例增加,目前市場多預估較去年衰退一成左右。

然而非IT部門則仍處於高度成長,年增率維持在40%左右水準。在此消彼長加總下,目前市場對新普2022年EPS估值多落在35元上下,與去年相比約略持平。

以此推算,2022年度可能配發的現金股息應亦與去年相當(26元),試算殖利率接近11%,

此在整個電子產業當中相當罕見、而且明顯偏高。

然而我們理解目前市場最為耽心的事情,是經濟可能面臨衰退引發消費減少,進而壓低電子業未來獲利估值水平。因此在推算未來獲利時則必須較為保守。

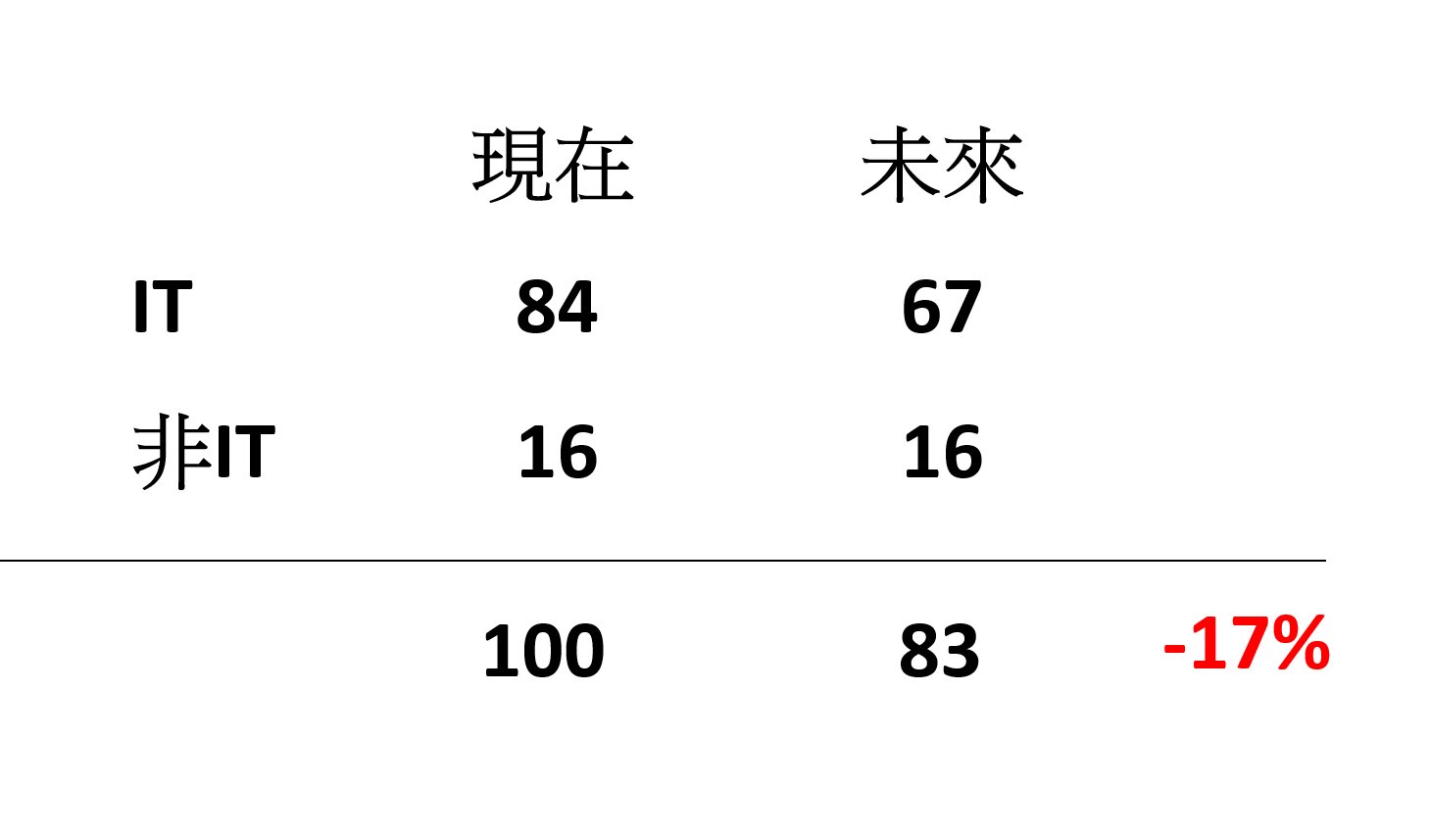

根據上述IT與非IT部門的營收比重(84:16),我們假設未來IT部門衰退二成,非IT部門較目前持平,大致可以推算在衰退期間,新普業績可能面臨的衰退幅度為17%,但由於產品比重的變動,獲利衰退幅度則可能略低於上述數據(因為非IT部門毛利率遠高於公司平均)。

當然以上假設皆是以非常簡化的線性思維來作推算,並未考慮到現實生活中可能面臨的其它風險、以及衰退可能持續的時間。

然而,我們提供一個思路,亦即在上述的假設條件下,新普未來度年的殖利率是否已來到我們心中要求的報酬率水準,是值得投資朋友開始關注的

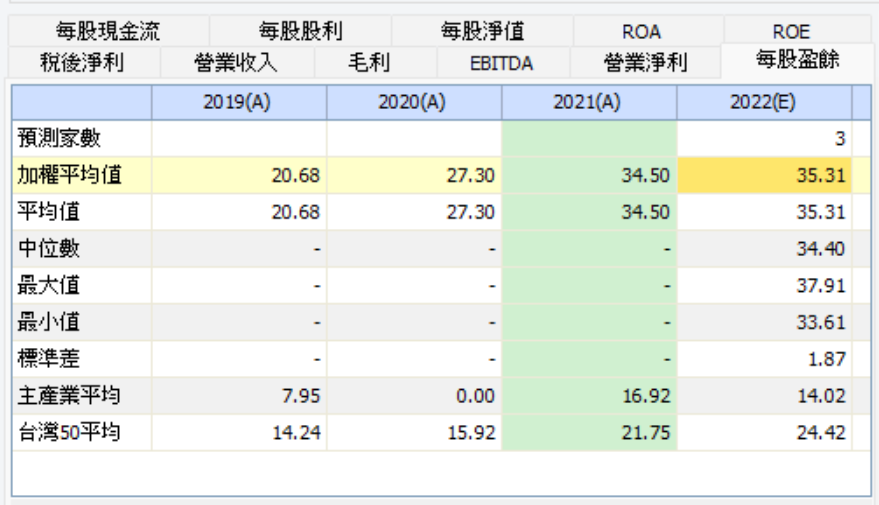

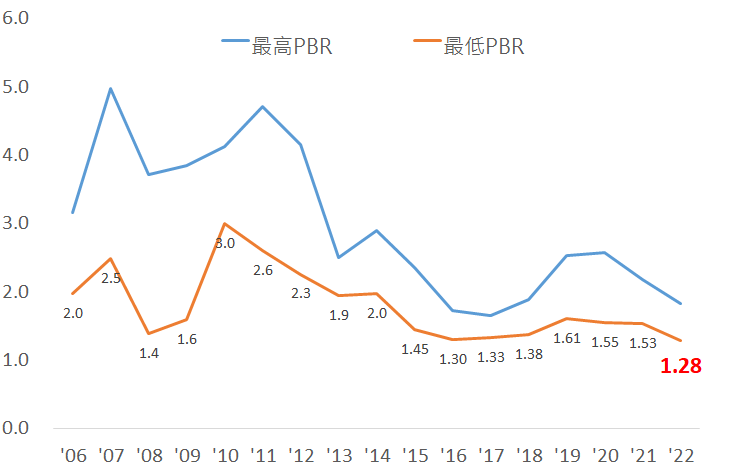

新普目前的評價水準從2021年EPS34.5元(2022亦差異不大),PER約為7X。目前每股淨值188元,其中每股現金高達101元,PBR約為1.3X。

從2006年至2022年近17年的歷史數據來看,目前處在最低水準,並且持續創造歷史數據中。

長期而言,我想我們可以這麼理解新普這間公司。自從新普將高度成長的非IT業務分拆上市、無形中自然會讓新普未來的潛在成長性降低 (因為持股比重下滑),有點類似由成長股轉為控股公司性質。

然而即便如此,3C產品每年出貨量或有波動,但電子產品對電池組的需求並不會消失,以此來看,目前並未存在什麼太大的結構性風險。亦即本隨景氣波動業逐年起伏,子公司在未來數年仍享有高度成長,以集團的角度而言應可維持緩步向上的格局。

因此,倘若我們若不要以成長股的角度來看新普,而是以公司長期獲利、配息能力,搭配上述持有的高額現金水位來看的話,我認為在合適的價位切入並且長期持有,亦不失為一個良好的防禦型存股標的。